資金の貸し出しで金利の支払いを強いられる債券投資家が減った。マイナス利回りの債券の残高は数年ぶりに目に見えて減少した。

債券のマイナス利回りが日常的になっていた欧州で、この傾向は特に顕著だ。新規投資で安定した利益を求めている投資家には朗報だが、既存の債券保有者にとっては損失を意味する。

借り手である政府や企業、住宅保有者などにとっては借り入れコスト上昇が迫っているとの示唆でもある。投資家のリターン追求・リスク選好によって通常よりはるかに安いコストでの借り入れが可能になった機会を利用し、負債を大きく膨らませたジャンク級(投機的格付け)企業と新興国政府には厳しい展開が待ち受ける。

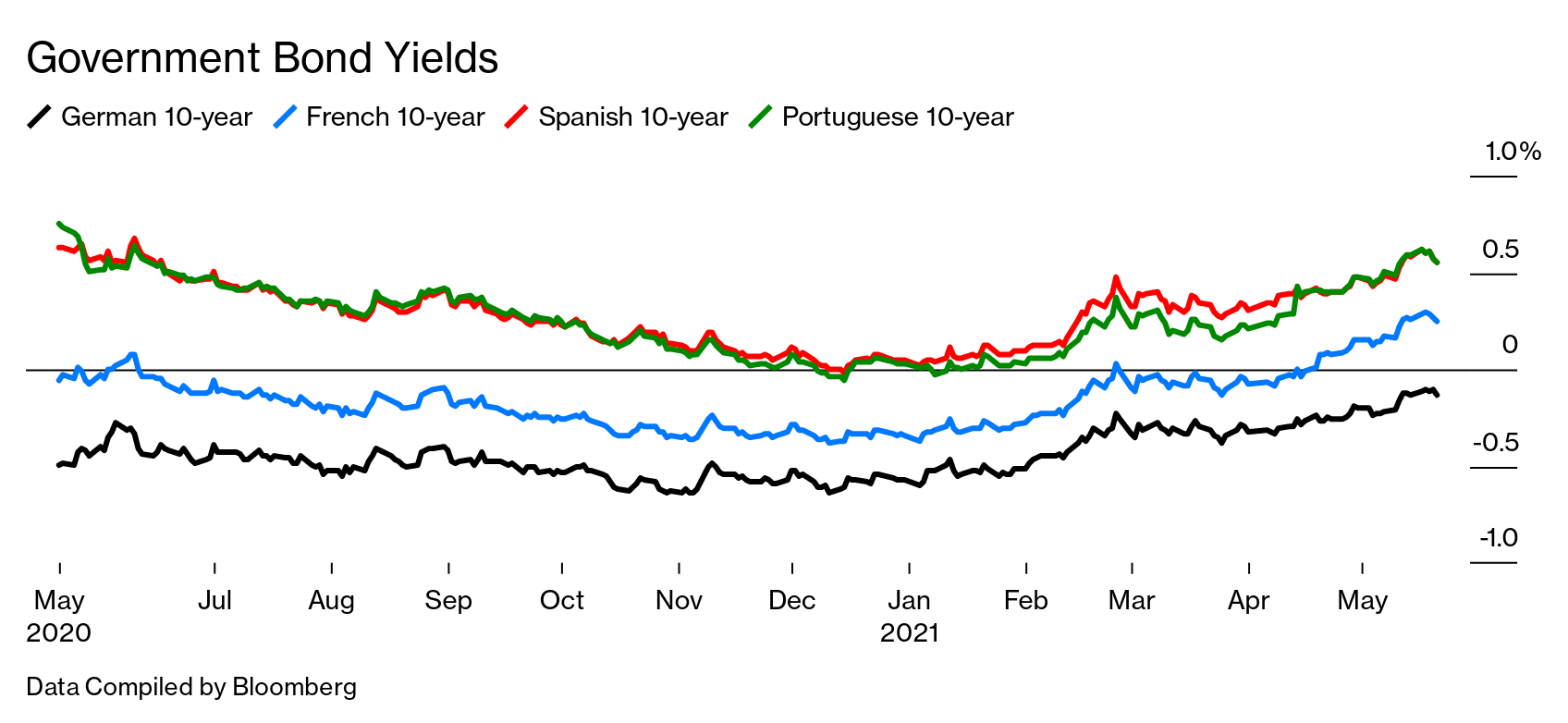

債券利回り上昇が続けば、資金を貸し出せば利息がもらえるという常識が覆った逆さまの世界がついに終わる。世界のマイナス利回り債券残高は2014年に本格的に積み上がり始め、16年に急増した。リスクゼロ資産の代表であるドイツ10年国債の利回りは19年5月にゼロを下回った。

独10年債利回りは一時のマイナス0.9%から最近はマイナス0.14%まで回復。昨年の大半マイナスだった30年債利回りは0.42%のプラスになっている。マイナス利回り債券の残高は約12兆ドル(約1304兆円)と、昨年12月の18兆ドル超から縮小した。

Government Bond Yields

Data Compiled by Bloomberg

世界のマイナス利回り債券の約60%を欧州が占める。欧州のマイナス利回りは 景気の弱さと数年にわたる欧州中央銀行(ECB)の金融政策に起因する。ECBは政策金利を引き下げるとともに債券購入によって利回りを低く抑え続けた。政策は奏功し、域内各国が世界金融危機から立ち直ったり新型コロナウイルス危機を乗り切ったりするのを助けた。

今、欧州経済は 息を吹き返そうとしている。ECBは欧州連合(EU)の21年成長率を4%超と予想。一般論として、成長加速は債券価格下落と利回り上昇を意味する。当局が金利を上昇させるとの見通しやインフレへの懸念が原動力になる。

投資家は最近、ドイツ10年債の ショートポジションを構築。18日の同国2年債入札の需要は19年7月以来の弱さとなり、19日の10年債入札の需要も約1年ぶり低水準だった。

債券トレーダー、ドイツ国債のショート増やす-年内に0%回復か

アバディーン・スタンダード・インベストメンツの名目金利責任者、リアム・オドンネル氏は、「今は欧州債券をショートにしている。今後数四半期はかなり目覚ましい成長率が見られるはずだからだ。インフレが世界的に上昇している状況と合わせ、マイナス利回りの欧州債にはひどく有害な組み合わせだ」と話した。

ただ、利回りがどこまで上昇するかは不明だ。特にドイツ国債については過去に多くの投資家が値下がりを見込む取引でやけどをしている。利回りがゼロを上回れば、買いたい向きは多いとみられる。将来の支払いをヘッジするために安全なプラス利回りを必要とする年金基金などだ。均衡財政への政府のコミットメントは、ドイツ国債の恒常的な品薄を意味する。

また、アバディーンなどの投資家は現在の回復後も欧州経済は低成長に悩まされ続けるとみている。低成長は再び債券価格を押し上げ、利回りを低下させ得る。

原題:

Upside-Down World of Negative Bond Yields Is Shrinking at Last(抜粋)

からの記事と詳細

https://ift.tt/3flA53A

ビジネス

Bagikan Berita Ini

0 Response to "マイナス利回りの債券がついに減少、逆さまの世界の終わりの始まり - ブルームバーグ"

コメントを投稿